Texto: Carlota Quilez

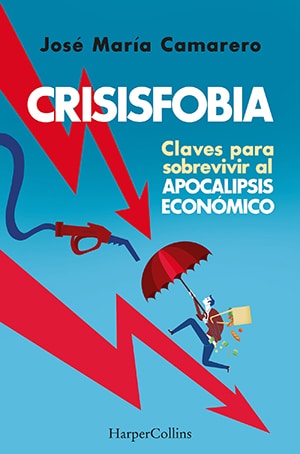

En esta ocasión, tenemos el privilegio de conversar con José Mª Camarero, reconocido autor y experto en economía financiera, cuyo último libro, «Crisisfobia«, ha despertado gran interés y ha sido bien recibido por lectores de todas las edades. Con una mirada cercana y accesible, nos sumerge en un viaje por los conceptos económicos fundamentales, ofreciendo valiosos consejos y claves para enfrentar los desafíos financieros que afectan nuestro día a día. En esta entrevista, descubriremos cuál fue su motivación para escribir esta obra, los temas fundamentales que aborda, y cómo el empoderamiento financiero puede conducirnos a una vida económica más segura y tranquila.

¿Cuál es el enfoque principal y qué te motivó a escribir este libro?

Lo que me motivó a escribir el libro fue fundamentalmente que la gente tuviera conocimiento de la economía, del dinero y del día a día para solucionar diversas crisis o épocas que le pudieran venir. Esto viene porque en los últimos años ha habido mucha información económica en periódicos y redes sociales, pero no todo el mundo entendía lo que estaba pasando. El objetivo es ese, acercar conceptos muy básicos de economía a las familias y al ciudadano, para que sepan cómo manejar su dinero y tengan más cuidado financiero.

¿Cuáles son las principales dudas que se abordan en el libro en relación con la factura de la luz y el gas, el presupuesto familiar, los impuestos, el futuro de las pensiones y la subida de las hipotecas?

El libro trata en 10 capítulos de resolver las cuestiones que todo el mundo se plantea ahora mismo con amigos, familiares y compañeros del trabajo. Entre estas cuestiones fundamentales se encuentran, por supuesto, temas relacionados con la energía, las facturas de luz y gas, los impuestos, las pensiones, las inversiones, las viviendas y las hipotecas. Todas estas y alguna que otra más y muchas veces de cómo los políticos o los medios las reflejan, para que la gente sepa a qué se refieren de verdad.

¿Cuál es el objetivo de «Crisisfobia» en relación con las cuestiones que nos afectan diariamente en el ámbito económico?

El objetivo es que todos tengamos la capacidad de saber que tenemos en nuestras manos más poder económico del que muchas veces nos hacen creer. Cuando alguien va al banco, sobre todo cuando es una persona mayor, va temblando, y si hablamos de pensiones también. Se trata de decir que, si tenemos una serie de conocimientos, podemos realizar una queja o una reclamación, y decir por ahí no paso. De eso se trata, de dar más poder al consumidor en su día a día, frente a lo que le pueda venir o imponer una gran empresa.

¿Cómo podemos entender la crisis y aprender a evitar el desastre económico?

Al final, lo que ocurre con las crisis es que desgraciadamente la gente se da cuenta de lo mal que lo ha podido hacer o del recibo de la factura de la luz cuando no era correcto, cuando miran otra cosa. Lo que se trata es, y lo digo en el libro, de ocuparse de nuestro dinero y de la economía doméstica, no solo cuando viene una crisis, sino también cuando nuestra economía va bien. Porque es en ese momento cuando recapacitas y se toman decisiones distintas. Porque muchas veces cuando se hace a última hora o cuando viene una crisis, ya no tenemos capacidad de reacción.

¿Podrías mencionar algunas de las claves y consejos que se encuentran en el libro para afrontar mejor el día a día y evitar que el miedo económico nos quite el sueño?

Fundamentalmente se trata de pararse todos los días 5-10 minutos y analizar lo que estamos pagando. No limitarnos a decir «me ha venido una factura de 100 euros y la pago». No, consiste en ver qué consumo tenemos, qué tipo de tarifa tenemos contratada, los diferentes contratos que tenemos, por ejemplo, con el teléfono, el seguro, todo en general. Así se va aprendiendo en el día a día, no limitarse a pagar, sino a preguntarse qué es así y dedicarle unos minutos a lo que estamos pagando para evitar problemas mayores.

¿Crees que es importante la cultura financiera en la educación?

Sí, es verdad que España es un país que no tiene esa cultura financiera como, por ejemplo, tienen los países anglosajones. Aquí por lo general da miedo o incluso es tema tabú hablar de cuánto se gana, cuánto cuesta, etc. Yo creo que se debería perder el tabú del tema del dinero porque no es algo malo. Respecto a la cultura financiera, es importante mejorarla desde pequeños, incluir asignaturas y conocimientos en el colegio o instituto para que se sepa qué es el tipo de interés, cada cuánto sube una hipoteca, cómo se calculan diferentes recibos. Yo creo que esto es fundamental para el día a día, para que se manejen con más facilidad y con conocimiento.

¿Qué consejo le darías a esos jóvenes que acaban de salir al ámbito laboral y tienen lo justo para vivir para ahora?

Evidentemente, dar un consejo de ahorro cuando los sueldos son muy bajos o la inestabilidad laboral, es complicado. Partiendo de eso, es verdad que hay una cosa fundamental. Cuando recibimos una nómina, lo que solemos hacer es pagar primero lo que debemos: hipoteca, alquiler, comida, gastos varios, etc., luego gastos de ocio y si nos queda dinero lo ahorramos. Y mi consejo es anticipar un paso ese ahorro. Que el ahorro vaya en tercer lugar. Acostumbrarnos a ahorrar algo y luego ya a partir de ahí dedicar el dinero al ocio. El ahorro tiene que ocupar un papel anterior, es más predominante.

El libro destaca la importancia de tomar el control de nuestras finanzas y hacer frente a las compañías. ¿Podrías explicar el poder que tienen los ciudadanos frente a estas entidades?

Cada vez más. Los ciudadanos tenemos más capacidad de decisión porque sabemos qué es lo que estamos contratando y eso las empresas lo saben. Preguntémonos si no, ¿por qué cada vez que nos cambiamos de una tarifa intentan retenernos y fidelizarnos con llamadas? Antes no ocurría esto, porque la gente tenía una actitud mucho más pasiva desde el punto de vista económico. Se aguantaba con su tarifa o lo que fuera y no se preguntaba si podía mejorar; ahora sí. Entonces, esto las empresas lo saben y las empresas intentan retenernos con diferentes campañas y diferentes ofertas. Al final, la última decisión está en nuestras manos y cada vez hay más personas que cambian y que deciden por sí mismas.

¿Cuál es el mensaje principal que deseas transmitir a los lectores a través del libro?

Que sean conscientes de que pueden hacer algo más que limitarse a pagar un recibo o pensión concreta. Si se preocupan y se ocupan con anticipación, pueden mejorar sus finanzas personales.